Die IDEAL Versicherung mag nicht jedem sofort ein Begriff sein, hat sich aber als spezialisierter Anbieter im Bereich der Pflege- und Altersvorsorge etabliert. Besonders das IDEAL PflegeTagegeld (das eigentlich ein PflegeMONATSgeld ist) hat in den letzten Jahren zunehmend Aufmerksamkeit erregt. Auch wenn die IDEAL sicherlich ihre Nischenposition hat, wird sie von vielen als der Anbieter für Pflegeversicherungen in Deutschland wahrgenommen.

Die IDEAL Versicherung ist ein traditionsreiches Unternehmen, das sich auf Versicherungsprodukte für Senioren und die Altersvorsorge spezialisiert hat.

Gegründet im Jahr 1913 in Berlin, hat sich die IDEAL im Laufe der Jahre einen Ruf als Anbieter von Nischenprodukten wie Sterbegeld-, Pflege- und Unfallversicherungen erarbeitet. Besonders hervorzuheben ist, dass die IDEAL ein Versicherungsverein auf Gegenseitigkeit ist, was bedeutet, dass sie nicht profitorientiert arbeitet, sondern ihre Gewinne reinvestiert oder den Mitgliedern zugutekommt.

Trotz der vergleichsweisen kleinen Größe der IDEAL ist diese im Pflegeversicherungsbereich eine der wichtigsten Anbieter und für viele gedanklich der Pflegeversicherer. Außerdem ist sie mittlerweile Eigentümer des Altersvorsorgeanbieters MyLife.

Wichtige Kennzahlen (Stand 2023):

Kurzum, die IDEAL ist vielen in Deutschland unbekannt, ist jedoch durchaus eine solide Berliner Versicherungsgesellschaft mit besonderem Fokus auf die Pflegeversicherung und die Zielgruppe 50+.

Falls du wissen möchtest, was genau eine Pflegetagegeldversicherung ist, dann schau gerne mal hier vorbei.

Die IDEAL PflegeTagegeldversicherung wird in drei Tarifvarianten angeboten: Basis, Klassik und Exklusiv.

Schauen wir uns gemeinsam erst einmal die Tarifstruktur und alle Vertragsoptionen an:

Basis sichert nur den Pflegegrad 4 und 5 ab – in identischer Höhe. Pflegegrad 4 und 5 sind bei allen Tarifen immer in der identischen Höhe abgesichert.

Klassik sichert ab dem Pflegegrad 3 und hierbei können die Leistung sich zwischen Pflegegrad 3 und den anderen beiden unterscheiden. Jedoch kann die Leistung in Pflegegrad 3 nicht höher als in 4 und 5 sein.

Exklusiv sichert ab dem Pflegegrad 2 ab. Die Höhe der Leistungen in Pflegegrad 2, Pflegegrad 3 und Pflegegrad 4+5 ist frei wählbar, jedoch darf die Leistung in einem niedrigen Pflegegrad nie höher sein als in einem höheren.

Die IDEAL versichert derzeit den Pflegegrad 1 nicht.

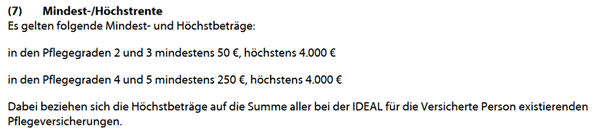

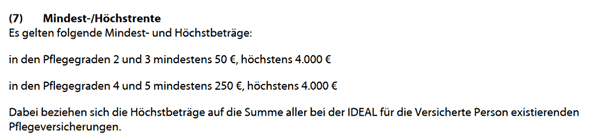

Die Absicherungshöhe in Pflegegrad 2 und 3 ist zwischen 50€ und 4.000€ monatlich frei wählbar. Im Pflegegrad 4=5 zwischen 250€ und 4000€.

Hierbei bitte darauf achten: Es handelt sich um ein reales Monatsgeld und nicht wie bei vielen Mitbewerbern um ein Tagegeld. Im Jahr also ein klein bisschen weniger als ein Tagegeld (12 Monate a 30 Tage => 360 Tage > 365 Tage im Jahr).

Gehen wir Frage für Frage durch.

Allgemeine Fragen:

Frage nach werdende Eltern / Adoption – übliche Frage mittlerweile

Gesundheitsfragen

Zeitraum 5 Jahre:

Zeitraum 3 Monate

Die passende Konfiguration für eine langfristig bedarfsgerechte Absicherung gegen Pflegebedürftigkeit ist ein elementarer Baustein einer bedarfsgerechten Beratung und sollte von Beginn an absolut durchdacht sein. Immerhin werden jetzt die Weichenstellungen für später gesetzt, damit Du auch in einigen Jahren bis Jahrzehnten eine bedarfsgerechte Absicherung im Fall einer Pflegebedürftigkeit besitzt.

Viele Versicherungen bieten ein regelmäßige Erhöhung der versicherten Leistung (und damit auch der Prämie) an – auch Beitragsdynamik genannt. Diese dient dazu, dass der Versicherungsschutz auch dauerhaft seinen Wert trotz Inflation behält.

Wichtig ist, dass hierbei die Dynamik vor einem Leistungsfall und während eines Leistungsfall unterschieden wird:

Die Dynamik vor dem Leistungsfall ist recht frei gestaltbar. Also um wieviel Prozent der Versicherer ohne erneute Risikoprüfung regelmäßig anbietet, die Leistung zu erhöhen, um zum Beispiel die Inflation auszugleichen oder einen anfangs zu niedrigen Versicherungsschutz zu erhöhen. Dies wird in % vom anfänglich vereinbarten Monatsgeld vereinbart.

Es gibt die Wahl zwischen jährlich oder alle 3 Jahren.

Hierbei kann zwischen 1%-5% jährlich oder alle drei Jahre 10% gewählt werden.

Der Beitrag steigt überproportional, weil der Versicherer für die Erhöhung das aktuelle Alter des Kunden bei der Erhöhung als Eintrittsalter zugrunde legt. Dies ist eine übliche Regelung, jedoch gibt es bei anderen Anbietern hiervon auch positive Abweichungen zu Gunsten des Kunden.

Die Dynamik endet, sobald der Kunde 75 wird. Vor allem aber endet sie, sobald die absolute Obergrenze von 4.000€ erreicht ist (!). Bitte bei der langfristigen Planung insbesondere für die Kindernachversicherung einplanen.

Da diese Option später nicht ohne erneute Gesundheitsprüfung eingeschlossen werden kann und bei Abschluss keine Mehrkosten verursacht werden, raten wir hier generell immer, möglichst viel zu wählen – also jährlich 5%.

Pauschal ist zwar die Dynamik im Leistungsfall im Pflegetagegeld der IDEAL enthalten, jedoch muss man unbedingt bestimmte Details beachten. Vor allem wenn man den Tarif später über die Kindernachversicherung auf ein Kind kopieren will.

Diese Grenze gilt für alle bei der IDEAL bestehenden Verträge (also auch für eine gegebenenfalls bestehenden PflegeRente)

Die IDEAL bietet die Möglichkeit, eine Einmalleistung bei Pflegebedürftigkeit zu vereinbaren. Diese wird in Anzahl an Monatsgeldern berechnet. Hierbei sind zwischen 1 und 12 Monatszahlungen der Leistung in Pflegegrad 4-5 vereinbar.

Ausbezahlt wird sobald der Kunde ein versicherten Pflegegrad erhält – also in der Exklusiv-Variante schon ab Pflegegrad 2, Klassik-Variante ab Pflegegrad 3 und bei der Basis-Variante dann ab Pflegegrad 4.

Wenn Du also eine Einmalleistung möchtest, schließe die Exklusiv-Variante ab – hier reicht eine kleine Höhe, damit du schon ab Pflegegrad 2 deine Einmalzahlung erhältst.

Beispiel:

6 Monatsgelder als Einmalleistung vereinbart.

Versichertes Pflegegeld je Pflegegrad:

500€ Pflegegrad 2

1000€ Pflegegrad 3

2000€ Pflegegrad 4+5

Sobald der Pflegegrad 2 erreicht wird, werden einmalig 6 Monatsgelder im höchsten Pflegegrad (Hier Leistung bei Pflegegrad 5) ausbezahlt. Also insgesamt 12.000 Euro (6 x 2.000 Euro)

Ab dem Pflegegrad 4 kann optional eine Beitragsbefreiung vereinbart werden. Hier bieten andere Anbieter schon deutlich bessere Regelungen und stellen die Verträge schon ab niedrigeren Pflegegraden beitragsfrei.

Darüber hinaus müssen wir uns daran erinnern, was wir beim Thema der Dynamik im Leistungsfall analysiert haben:

Sobald der Pflegegrad 4 erreicht und der Vertrag beitragsfrei gestellt ist, erfolgt auch keine Dynamisierung der Versicherungsleistung mehr!

Eine Nachversicherungsgarantie sorgt dafür, dass Du als Kunde den Versicherungsschutz im Laufe der Jahre erhöhen kannst, ohne erneut eine Gesundheitsprüfung absolvieren zu müssen.

Generell ist dies im Pflegebereich zwar mittlerweile verbreitet, aber es gibt noch einige Anbieter generell ohne diese Möglichkeit und die Nachversicherungsgarantie ist im Vergleich zu beispielsweise aktuellen Berufsunfähigkeitsversicherungen eher schwach ausgeprägt.

Solange der Kunde unter 60 ist, kann er dies anlasslos in den ersten drei Jahren seine Versicherungsleistung erhöhen.

Danach nur noch bei klar definierten Ereignissen:

Die Ereignisse sind guter Marktstandard, jedoch gelten nur bis zum 67. Lebensjahr.

Bis hierher ist die Nachversicherungsgarantie eine gute Regelung, jedoch hat sie wie die Dynamiken eine massive Einschränkung und enthält leider viele ungünstige Regelungen.

Weitere Mankos:

Bislang sind nicht versicherte Pflegegrade nachträglich nicht versicherbar – dies ist bei manch anderem Versicherer anders.

Pro Erhöhung sind maximal 10% der aktuell versicherten Leistung möglich, insgesamt dürfen alle Erhöhungen den Versicherungsschutz um maximal 30% der anfänglichen Versicherungssumme erhöhen. Das heißt: Mit 3 Erhöhungen kann man schon die kompletten Nachversicherungsmöglichkeiten ausschöpfen.

Die versicherte Person darf keinen Antrag auf Pflegebedürftigkeit gestellt haben, auch eine vergangene Pflegebedürftigkeit schließt eine Nachversicherung aus.

Falls eines der oben genannten Ereignisse für die Nachversicherung genutzt werden soll, muss dies innerhalb von 6 Monaten nach dem Ereignis stattfinden – die Frist von 6 Monaten ist marktüblich, 12 Monate wären jedoch aus unserer Sicht kundenfreundlicher.

Das Bedingungswerk ist zwar lang (26 Seiten Bedingungen) aber recht verständlich formuliert. Es gilt auch nur das Bedingungswerk der IDEAL und damit ist alles in einem Dokument. Andere Versicherer nutzen eine Kombination aus allgemeinen Muster-Bedingungen und besonderen Bedingungen, die diese ergänzen. Die Lösung der IDEAL ist sowohl für den Laien als auch den Profi einfacher zu lesen. Die IDEAL steht mit ihrem Kleingedruckten in einigen Punkten im Vergleich zum Markt recht gut dar. Dennoch gibt es gerade beim Geltungsbereich, bei den Obliegenheiten (eine Art von Verhaltensregeln für die Kunden der Versicherer) , aber vor allem bei der Leistungsbeantragungen aus unserer Sicht einige gravierende Mängel.

Der Vertrag läuft lebenslang und kann nach einem Versicherungsjahr monatlich vom Kunden gekündigt werden. Es besteht auch keine Wartezeit.

Die IDEAL verzichtet auch auf ein ordentliches Kündigungsrecht. Das bedeutet, dass die IDEAL den Kunden nicht ordentlich kündigen kann. Theoretisch kann sich ein Versicherer sich dieses Recht einräumen und könnte dann innerhalb der ersten 3 Jahre den Vertrag ohne wichtigen Grund kündigen.

Da hierauf klar verzichtet wird, kann die IDEAL nur außerordentlich kündigen, also wenn der Kunde betrügt oder seiner Zahlungsverpflichtung nicht nachkommt.

Die Leistungshöhe unterscheidet sich nicht, ob die Pflege zuhause oder in einem Heim stattfindet. Das ist eine einfache und klare Lösung, dafür bietet sie weniger Flexibilität. Insbesondere in den niedrigen Pflegegraden ist eine stationäre Pflege mit deutlich höheren Eigenanteilen verbunden als ambulante im häuslichen Umfeld. Aus diesem Grund fänden wir es begrüßenswert, wenn der Versicherer die Option anbieten würde, dass bei stationärer Pflege eine höhere Leistung ausbezahlt wird.

Abgesichert werden kann Pflegegrad 2 – 5 in folgenden Höhen:

Die 4.000€ Grenze lässt sich nicht mit Dynamiken oder Nachversicherungen überschreiten! Hierbei werden alle garantierten Versicherungssummen bei der IDEAL zusammengerechnet. 4.000€ sind vor allem langfristig leider eine zu geringe Absicherung.

Der Abschluss/die Erhöhung anderer Pflegeversicherung ist weder genehmigungs-, noch meldepflichtig. Es wird lediglich bei Neuabschluss danach gefragt.

Die Kindernachversicherung nach § 198 VVG ist wie üblich möglich. Hier gibt es keine Besonderheiten. Bitte hier die generellen negativen Punkte des Bedingungswerks (Geltungsbereich, maximale Obergrenze der Versicherung und Obliegenheiten) bedenken. Diese findest Du gebündelt in der Übersicht ganz unten.

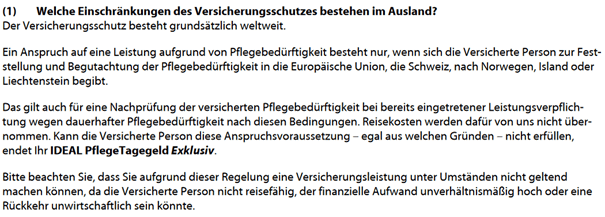

Die IDEAL wirbt klar mit einem weltweiten Versicherungsschutz – jedoch ist es für uns im Detail nur eine erweiterte Europageltung.

Zwar leistet die IDEAL weltweit, jedoch muss sich der Kunde zur Begutachtung in die EU, Schweiz, Norwegen, Island oder Liechtenstein begeben. Hinweis: Das Vereinigte Königreich fehlt.

Da dies auch für die Nachprüfung des Pflegegrads gilt und die IDEAL keinerlei Reisekosten deckt, sehen wir diese Regelung sehr kritisch. Denn sollte eine Person aufgrund ihrer Pflegebedürftigkeit nicht in der Lage sein zu verreisen, wäre dies ein Grund für die IDEAL die Leistungen aus dem Pflegetagegeld einzustellen und den Vertrag aufzulösen.

Kundenfreundlichkeit sieht anders aus.

Die meisten Ausschlüsse sind vollkommen üblich wie Krieg und Schäden durch Kernenergie. Positiv ist das Sucht(-erkrankungen) klar mitversichert sind. Aus unserer Sicht ein relevanter Punkt, da gesundheitliche Einschränkungen oft eine Sucht begünstigen oder hierdurch zum Teil entstehen. Gut, wenn es hier keinen Diskussionsspielraum gibt.

Vorsatz ist übrigens nicht mitversichert, dies ist nachvollziehbar, aber andere Anbieter versichern dies zum Teil. Generell halten wir die Mitversicherung von Vorsatz seitens der Versicherung zwar nicht für besonders “klug”, für den Kunden ist es jedoch ein eindeutiger Vorteil – weil es juristischen Spielraum für den Versicherer schließt.

Auch für das Kriegsrisiko gibt es Anbieter, die dies kundenfreundlicher gestalten.

Der zusätzliche Knackpunkt im Bedingungswerk – die Obliegenheiten. Das sind eine Art „Verhaltensregeln“, zu deren Einhaltung sich ein Kunde mit Vertragsabschluss verpflichtet.

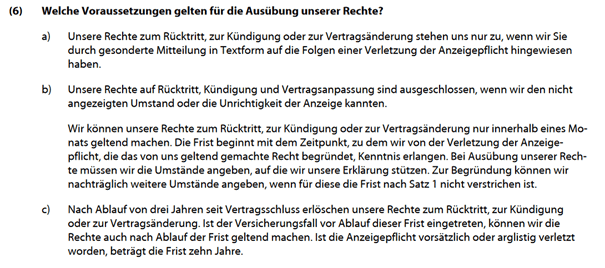

Fangen wir mit einem positiven Punkt an. Gesetzlich betragen die Fristen für die Prüfung ob der Antrag wahrheitsgemäß beantwortet wurden 5 bzw 10 Jahre. Gemäß Bedingungswerk gelten bei der IDEAL nur 3 statt 5 Jahren (s.u. Punkt Absatz 6 c)).

Weshalb das so geregelt wurde, können wir uns nicht erklären. Normalerweise weicht hier kein Versicherer von der gesetzlichen Regelung ab.

Doch nun zum größten Haken im gesamten Bedingungswerk der IDEAL Pflegetagegeldversicherung.

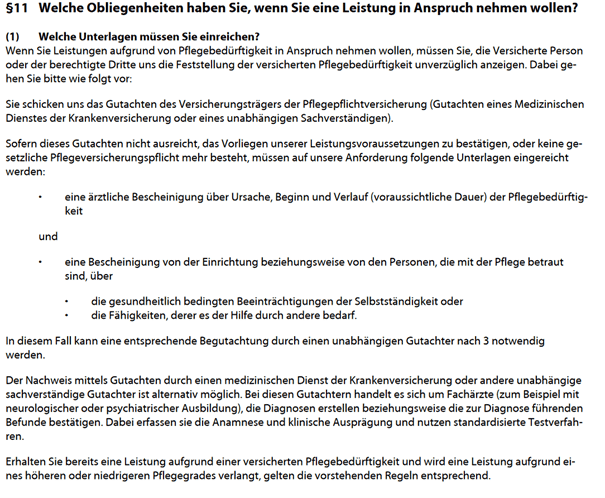

Wie kommt der Kunde zur Leistung? Im Idealfall oder wie die Marketingabteilung der IDEAL gerne betont „Im IDEALfall“ muss der Kunde nur das Gutachten seiner Pflegepflichtversicherung einreichen und der Versicherer bezahlt, nachdem er geprüft hat, ob bei Antragstellung (Vertragsabschluss) nicht gelogen wurde. Nach zehn Jahren prüft der Versicherer sogar das nicht mehr.

Hier baut sich die IDEAL ein eigenes, nicht klar abgegrenztes, Prüfungsrecht ein:„Sofern dieses Gutachten [der Pflegepflichtversicherung] nicht ausreicht, das Vorliegen unserer Leistungsvoraussetzungen zu bestätigen […] “ eine ärztliche Bescheinigung über die Erkrankung einzufordern. Das ist aus unserer Sicht eine unnötige Regelung, die den Kunden im Leistungsfall nur extra belastet und das Pflegegrad-Gutachten der Pflegepflichtversicherung ist für gute Pflegeversicherungen immer ausreichend. Wir wüssten auch nicht, inwiefern dieses Pflegegrad-Gutachten „nicht ausreicht“.

Hiermit schafft sich der Versicherer juristischen Spielraum.

Die ärztlichen Gebühren trägt der Versicherer hier nur beim erstmaligen Leistungsanspruch vollständig, danach nur noch zu 50%.

Außerdem kann die IDEAL vom Kunden verlangen, sich von den von der IDEAL beauftragten Ärzten und Gutachtern untersuchen zu lassen. Hierfür trägt zwar die IDEAL die kompletten Kosten, jedoch ist dies höchst unangenehm und hierdurch entsteht wieder juristischer Raum für den Versicherer.

Die IDEAL behält sich auch ein jährliches Prüfungsrecht des Pflegegrads vor. Selbst die gesetzliche Pflegeversicherung prüft je nach Krankheitsbilder seltener.

Außerdem kann die IDEAL eine halbjährliche Lebensbescheingung verlangen – dies ist für bettlägerige Pflegefälle, die zuhause gepflegt werden, keine gute Nachricht und verursacht viel Aufwand und auch Kosten.

Lebensbescheinigungen werden vom örtlichen Bürgeramt ausgestellt – hier sind zwar für bettlägerige Patienten theoretisch Termine beim Patienten möglich. Diese sind kostenpflichtig und der Aufwand sie zu organisieren sollte, je nach Region, nicht zu vernachlässigen sein.

Gerade als Versicherer aus Berlin sollte bürokratischer Aufwand und lange Wartezeiten bei Behördengängen ein nachvollziehbares und altbekanntes Problem sein. Bekanntermaßen funktionieren die Bürgerämter unterschiedlich gut in Deutschland und in unserer Hauptstadt gerüchteweise nicht optimal.

Wir sind mit unserer Kritik aber noch längst nicht am Ende angekommen:

„Die Versicherte Person hat nach Möglichkeit für die Minderung der Pflegebedürftigkeit zu sorgen und alle Handlungen zu unterlassen, die deren Überwindung oder Besserung hinderlich sind.“

Dies stammt zwar aus den Musterbedingungen der Pflegezusatzversicherung, ist jedoch eine Klausel, die wir gerne vermeiden. Die Pflicht zur Minderung der Pflegebedürftigkeit ist eine generell sehr schwammige Formulierung und bietet Potenzial für den Versicherer zu streiten.

Beispielsweise:

Generell sollte diese Klausel in keiner wirklich guten Pflegeversicherung zu finden sein. Da die IDEAL ohne die Musterbedingungen arbeitet, wurde diese Klausel bewusst aufgenommen und hier handelt es sich nicht um ein Versehen.

Zu guter Letzt behält sich der Versicherer bei einer gesetzlichen Pflegereform das Recht vor, den Vertrag entsprechend anzupassen. Leider eine stark verbreitete Klausel und oft nicht vermeidbar. Dennoch gerade für eine so langfristige Absicherung ein schwerwiegender Punkt.

Fragst Du uns direkt, dann bekommst Du auch direkt unsere Antwort, dass wir von solchen Siegeln, Sternen, Noten oder Ähnlichem sehr wenig bis nichts halten. Es gibt schon inflationäre Züge, es ist quasi ein Geschäftsmodell. Nicht umsonst waren mal bei der Finanztest von 75 Tarifen 58 sehr gut, obwohl es eklatante Unterschiede gibt in den Bedingungen. Klar, es ist verständlich, dass sich der Verbraucher ein unabhängiges Bild machen möchte, aber solche Testergebnisse sind in unseren Augen keine Hilfe, sondern verwirren eher.

Die IDEAL Pflegeversicherung sieht auf den ersten Blick nach einem großartigen Produkt aus – jedoch finden wir im Kleingedruckten der Bedingungen viele gravierende Nachteile.

Die maximale Versicherungshöhe ist dauerhaft mit 4.000€ vor allem langfristig zu niedrig. Diese kann über keinen Weg überschritten werden. Unüblich und ärgerlich; vor allem bei einer Kindernachversicherung.

Der Versicherer schafft sich massive zusätzliche Prüfungsrechte im Leistungsfall und kann bei einer Pflegereform den Vertrag abändern.

Die Versicherung gilt zudem vereinfacht gesagt nur in Europa -> die Weltgeltung ist für uns eine Mogelpackung.

Besonders gut gefällt uns, dass die meisten, nicht behandelten Erkrankungen bei den Gesundheitsfragen nicht angegeben werden müssen -> hierdurch können manche „arztscheue“ Kunden versichert werden, die sonst in vielen anderen Produkten nicht versicherbar wären.

Je jünger der Kunde ist bzw. möchte der Kunde die Kindernachversicherung nutzen, umso unattraktiver ist die IDEAL Pflegeversicherung -> die maximale Versicherungsgrenze von 4.000€ wird durch jahrzehntelange Inflation sehr entwertet.

Außerdem stören uns die vielen Obliegenheiten im Leistungsfall.

Getreu der generellen Zielgruppe der IDEAL ist 50+ wahrscheinlich auch die Zielgruppe für dieses Produkt.

Wir hoffen auf ein Produktupdate.