Aktion klingt gut! Einfacherer Zugang zu Versicherungsschutz und vielleicht bislang unerreichbaren Versicherungsschutz ermöglichen? Im Berufsunfähigkeitsmarkt gibt es das öfters – in der Pflegeversicherung eine totale Besonderheit. Bis Ende des Jahres gibt es verkürzte Gesundheitsfragen für die Pflegerentenversicherung der Ideal.

Wir haben es im Detail analysiert und den großen Haken gefunden. Auch eine Stellungnahme seitens der IDEAL haben wir angefordert.

HINWEIS: Die Aktion gilt nur die „normale“ Pflegerente und nicht für das Pflegetagegeld.

Das Pflegetagegeld haben wir hier analysiert – die findest Du hier.

Die Pflegerente gibt es in der drei Varianten – hier findest Du die Analyse zu der „normalen“ Pflegerente“ -nur für diese gilt die Aktion.

Die Aktion beinhaltet nicht nur weniger Gesundheitsfragen, sondern außerdem garantiert die IDEAL dem Kunden, dass er mehr garantierte Leistung ab 2025 aufgrund des gestiegenen Rechnungszins erhält. Viele Lebensversicherer garantieren das mittlerweile, da sonst viele Kunden und Vermittler Abschlüsse ins neue Jahr verlegen würden, um die dann besseren Konditionen zu erhalten. So beispielsweise die Bayerische, Alte Leipziger oder Swiss Life. Dieser Aspekt der Aktion ist also durchweg positiv für alle Beteiligten (Kunde, Versicherer und Vermittler) zu bewerten.

Doch schauen wir uns Antragsfragen in der Aktion im Detail an und vergleichen sie mit den normalen Antragsfragen. Wo liegen die Unterschiede? Welche Vorteile ergeben sich daraus? Gibt es aber auch Nachteile? Was meinen wir abschließend dazu.

Gehen wir Schritt für Schritt den normalen Antrag durch. In kursiv und Farbe machen wir klar unsere Meinung/Einschätzung kenntlich.

Allgemeine Frage:

Gesundheitsfragen:

Abschließend fragt der Versicherer nach bestehenden oder beantragten Pflegeversicherungen. Der Versicherer erlaubt zwar bedingungsseitig den Abschluss/Erhöhung anderer Pflegeversicherungen, fragt hier jedoch nach.

Insgesamt faire Fragen, vor allem da im 5 Jahreszeitraum (Frage 3 + 4) nur behandelte/untersuchte Krankheiten angegeben werden müssen. Mit der gebührenden Aufmerksamkeit durchaus Fragestellungen, die man sauber beantworten kann.

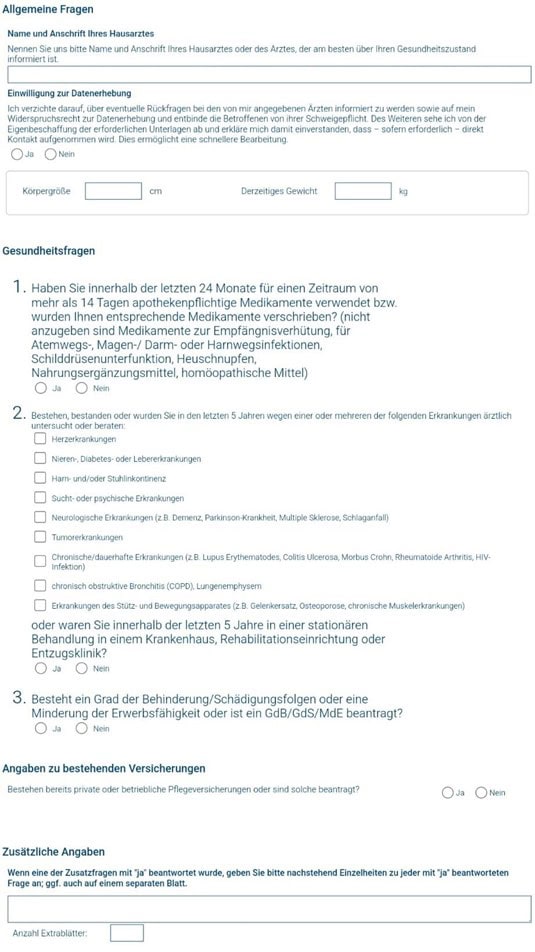

Die erste Frage nach dem Hausarzt sollte man wieder einfach mit „wird nachgereicht beantworten. Ebenso sollte man bei der Frage nach der Datenerhebung nicht zustimmen. Dann haben wir die gewohnte Frage nach Größe und Gewicht.

Die erste richtige Gesundheitsfrage ist die nach Medikamenten.

Diese fragt für einen Zeitraum von 24 Monaten nach apothekenpflichtigen oder verschriebenen Medikamenten, die in einem Zeitraum von mehr als 14 Tage verwendet/verschrieben wurde. Gewisse Medikamente sind hier nicht mehr angabepflichtig wie zur Verhütung, gewissen üblichen Infektionen, Schilddrüsenunterfunktion oder Heuschnupfen. Ebenso Nahrungsergänzungs- und homöopathische Mittel.

Die Frage ist anders gestellt als die Frage 5 im Normalantrag. Positiv: nur die letzten 24 Monate werden abgefragt. Außerdem sind klare Krankheitsbereiche nun nicht angabepflichtig (Verhütung!). Negativ: Ein Zeitraum von mehr als 14 Tage ist nun entscheidend. Im Normalantrag sind es mehr als 2 Monate. Außerdem sind jetzt auch nicht verschriebene Medikamente, apothekenpflichtige Medikamente anzugeben. Gewisse Selbstmedikation muss also nun angegeben werden, im Normalantrag ist dies nicht der Fall. Beispielsweise die Einnahme von Laif 900 (Johanniskraut wird oft als Alternative zu Antidepressiva genutzt).

Unterm Strich – einfach eine andere Fragestellung und hier sollte genau geprüft werden, welche Variante für welchen Kunden besser ist. Hier verstehen wir den Gedankengang einer Sonderaktion und für viele Fälle schafft es eine Vereinfachung, vor allem weil nun nur 2 statt 5 Jahre abgefragt werden.

Die Frage nach bestehenden und beantragten Pflegeversicherungen ist identisch.

Jetzt bleibt noch eine Gesundheitsfrage – die Frage 2 im Aktionsantrag.

Diese fragt, wie die Frage 3 im Normalantrag, gewisse Gesundheitsbereiche über die letzten 5 Jahre ab. Die Anzahl der Bereiche wurde aber verkürzt und die Frage 4 nach Tumorerkrankungen integriert. Außerdem wird nach stationären (!) Behandlungen gefragt. Aber gehen wir die Bereiche einfach mal Schritt für Schritt durch.

Dies ist nicht leider nicht einfach darzustellen, weshalb wir die Bereiche des Normalantrags aufführen und mit dem Sonderantrag vergleichen. Am Ende gehen wir noch auf die Besonderheiten ein.

a) des Herzens oder der Kreislauforgane?

Im Aktionsantrag werden nur Herzerkrankungen abgefragt (2.1). Kreislauforgane fallen erstmal raus.

b) der Atmungsorgane?

Hier haben wir eine Einschränkung auf nur gewisse Bereiche durch die Frage 8 mit COPD und Lungenemphysem.

c) der Haut?

Fällt erstmal komplett raus

d) der Verdauungsorgane?

Diese finden sich zum Teil in 2.2 und 2.3 wieder.

e) der Nieren, der Harnwege, der Prostata oder der Genitalorgane?

Niere wird in in 2.2 abgefragt – jedoch nicht die anderen Bereiche

f) des Gehirns und des Nervensystems?

Findet sich so in 2.5 wieder nur anders formuliert

g) des Gemüts oder Psyche?

Findet sich so in 2.4 wieder nur anders formuliert

h) des Stoffwechsel oder des Blutes?

Wird so nicht abgefragt.

i) des Stütz- und Bewegungsapparates, der Knochen, der Gelenke oder der Muskeln?

Findet sich in 2.9 wieder – zwar ohne Knochen, Gelenke oder Muskeln. Jedoch sind die in aller Regel Teil des Stütz- und Bewegungsapparates und damit doch wieder mit dabei.

j) der Sinnesorgane Augen und Ohr?

Findet sich so nicht wieder

Wurden Sie in den letzten fünf Jahren wegen einer gut- bösartigen Tumorerkrankung (z.B. Krebs, Leukämie) ärztlich untersucht oder behandelt. bzw. eine entsprechende Untersuchung angeraten?

Findet sich abseits von angeraten in 2.6.

Es klingt erstmal schon so, als gäbe es einige Bereiche, die jetzt nicht mehr anzeigepflichtig wären.

Es gibt jedoch noch drei entscheidende Punkte in den Gesundheitsfragen:

Haken 1: Chronische/Dauerhaft Erkrankungen

Hierdurch werden alle ernstzunehmenden Lücken, die sich durch etwaige Fragelücken ergeben wie erkrankte Kreislauforgane (Aterienverkalkung) oder eine Sehstörung wieder angabepflichtig. Zu früh gefreut.

Es bleiben zwar nicht chronische Erkrankungen übrig, die nun nicht angabepflichtig sind – nur würde der Versicherer diese wahrscheinlich bei einer Angabe einfach versichern. Zum Beispiel ein einmaliger Sonnenbrand oder eine Bindehautentzündung.

Haken 2: Waren Sie innerhalb der letzten 5 Jahre in einer stationären Behandlung in einem Krankenhaus, Rehabilitationseinrichtung oder Entzugsklinik?

Zusätzlich fängt der Versicherer noch andere, etwaige schwerwiegende Erkrankungen hierdurch auf.

Generell erschließt sich uns hierdurch schon nicht der „große“ Vorteil am Aktionsantrag abseits das auf die Frage „Bestehen bei Ihnen körperliche, psychische oder geistige Beeinträchtigungen durch angeborene Behinderungen oder Missbildungen, Folgen von Operationen oder Unfällen, Amputationen oder wurde eine HIV-Infektion festgestellt?“ verzichtet wir und damit manche Kleinigkeiten aus der vergangenheit, die gerne vergessen werden, nicht angegeben werden müssen.

Nun kommen wir jedoch zum großen Knackpunkt an der Sonderaktion. Hierzu haben wir auch eine Stellungnahme bei der IDEAL am Donnerstag den 10.10.2024 angefragt und hier um eine Stellungnahme gebeten.

Haken 3: Die Wortwahl der IDEAL lässt Zweifel aufkommen

Der große Vorteile und das kundenfreundlichste am Normalantrag der IDEAL ist, dass bei Frage 3 zwar viel über fünf Jahre abgefragt wird aber nur behandelte/untersuchte Krankheiten.

„Werden Sie zurzeit oder wurden Sie innerhalb der letzten fünf Jahre aus einem oder mehreren der nachstehenden Gründe durch Ärzte, Psychologen, Psychotherapeuten oder in Krankenhäusern (auch ambulant) untersucht oder behandelt?“

Im Aktionsantrag ist dies leider nicht so! Hier entsteht sowohl für den Kunden ein großes Problem, als auch für den Vermittler ein nicht zu unterschätzendes Haftungsrisiko:

„Bestehen, bestanden oder wurde Sie in den letzten 5 Jahren wegen einer oder mehreren Erkrankungen ärztlich untersucht oder beraten“

Entscheidend sind hier die ersten drei Worte: „bestehen, bestanden oder“

Das heißt, auch nicht behandelte/untersuchte Erkrankungen müssen angegeben werden. Dies öffnet Tür und Tor für spätere Rechtsstreitigkeiten mit dem Versicherer und wer erinnert sich an alle Erkrankungen/Beschwerden der letzten 5 Jahre, die er nicht mal untersuchen lassen hat?

Die Definitionen von Krankheit, Erkrankung, Gesundheits- oder Funktionsstörung und Beschwerde sind leider immer noch nicht 100% definiert und deshalb müsste man auch bei dieser Frage Beschwerden angegeben werden.

Hierzu haben wir auch eine Stellungnahme bei der IDEAL am Donnerstag den 10.10.2024 zur Klarstellung angefragt.

Schauen wir uns hierzu zwei Beispiele an, die im Normalantrag sauber, ohne Angabe, versicherbar sind und im Aktionsantrag im Leistungsfall ein großes Problem werden könnten.

4 Jahre vor Vertragsabschluss verstirbt ein naher Angehöriger des Kunden. Das ist eine emotionale Belastung und führt zu Beschwerden wie Schlafstörungen und vermindertem Antrieb. Der Kunde lässt sich hierzu weder behandeln, untersuchen noch krankschreiben und die Symptome klingen nach einem Jahr vollständig ab.

Falls der Kunde aufgrund von Psyche einen Leistungsfall hat, wird in den ärztlichen Unterlagen später wahrscheinlich die Frage auftauchen „Hatten Sie schon einmal psychische Beschwerden?“ und der Kunde wird von dem Todesfall und den Folgen erzählen.

4 Jahre vor Vertragsabschluss entwickelt der Kunde leichte Kopfschmerzen und mittelstarke Rückenschmerzen, die wohl von Fehlhaltungen und „Stress“ herrühren. Klassischer Fall von zu wenig Bewegung aufgrund eines Bürojobs. Auch hier geht er nicht zum Arzt, nimmt keine Medikamente und lässt sich nicht krankschreiben. Stattdessen geht der Kunde aufgrund seiner begrenzten Zeit ohne Rezept auf eigene Rechnung zu einem örtlichen Heilpraktiker/Physiotherapeuten. Regelmäßig einmal im Monat und zwar dauerhaft, weil so die Beschwerden sich sehr gut im Zaun halten und der Kunde mit der Lösung zufrieden ist (ggf. besteht über eine private Kranken(zusatz)Versicherung auch ein Leistungsträger für die Heilpraktikerleistung und so braucht der Kunde keinen Arzttermin, keine Rezepte, hat keine Wartezeiten und keine Kosten).

Bei einem Leistungsfall, der etwas mit dem Rücken zu tun hat, fällt das ebenso wie beim oberen Beispiel auf.

Im Normalantrag sind beide Fälle nicht anzugeben und ohne weitere Diskussion versichert. Im Sonderantrag anzugeben!

Herzlichen Glückwunsch an die Anwaltszunft für diesen netten Fall zwischen Versicherung, Kunde und dem Vermittler, der zum Aktionsantrag geraten hat.

Wir finden, der Aktionsantrag der IDEAL ist deutlich schlechter als der normale Antrag und sollte nur im Ausnahmefall genutzt werden. Schade! Dies verfehlt den Sinn eines Aktionsantrags komplett und stärkt leider nicht unser Vertrauen in die IDEAL.

Wir haben zwischenzeitlich eine Antwort der IDEAL vorliegen – leider ohne die Information, ob diese veröffentlicht werden darf und hierzu hatten wir auch inhaltlich noch Nachfragen. Dies ist leider seitens der IDEAL seit dem 23.10.2024 unbeantwortet.